農業を営んでいた人が亡くなり、遺族(子供など)が農地を相続するようなケースがあると思います。

農地の相続は、宅地など農地以外の土地を相続する場合と違い、注意をしなくてはいけないことがあります。

農業を引き継ぐ相続人がいればその人が農地を相続すべきですが、子供達が都会に出てしまって誰も農地を相続したがらないケース増えていますも増えています。

1 農地を相続することになった場合に必要な手続き

(1)相続登記

農地法で、「農地」とは「耕作の目的に供される土地」をいいます。登記簿の地目欄に「田」又は「畑」と記載されていれば、「農地」ということになります。

農地を相続した場合は、土地や家屋を相続した場合と同様に、その不動産の所在地を管轄する法務局で不動産の名義人を変更する手続き(所有権移転登記)が必要です。

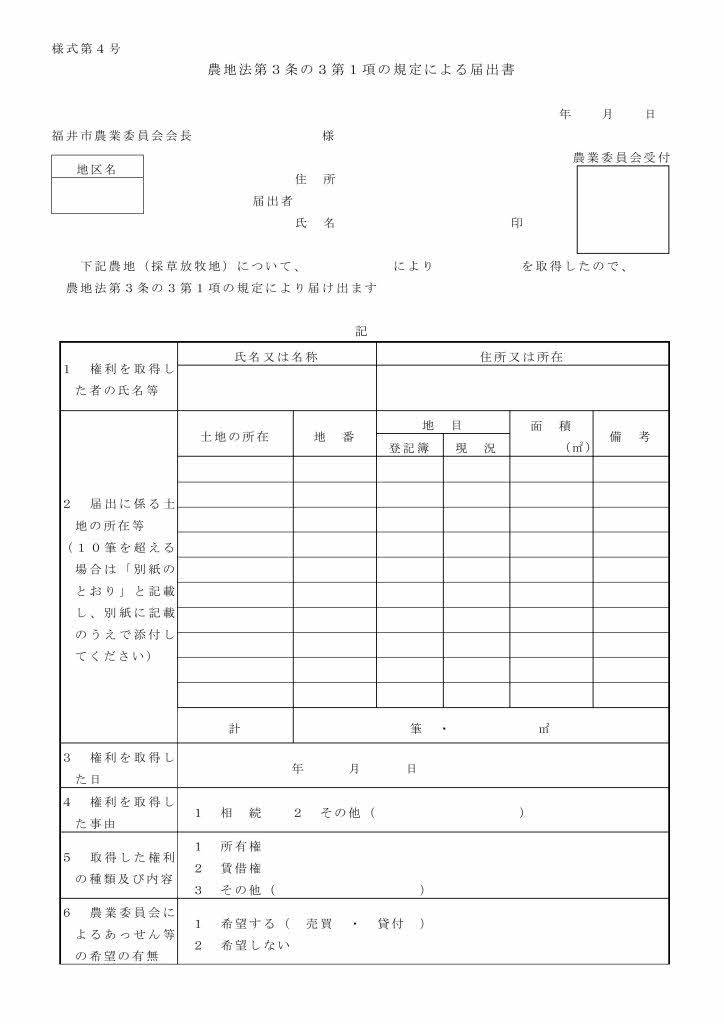

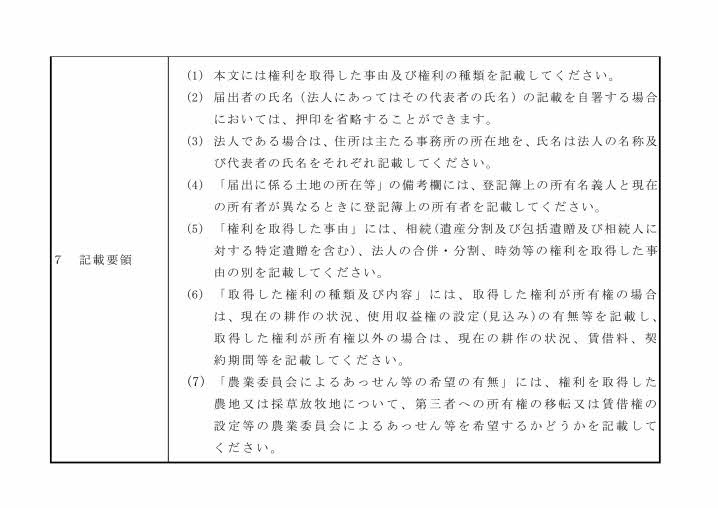

(2)農業委員会への届出

農地は「食料の安定供給」に関わるものであるため、不動産の中でも特殊なものと位置付けられており所有権の移転 や賃借権、使用貸借権等のの設定には、農業委員会の許可を必要とするなどの規制があります。

ただし、法定相続人が相続で農地を取得した場合は、意図的な所有権の移転ではないため、農業委員会の許可は必要ありません。この場合は、農業委員会への届出(農地法第3条の3第1項の規定による届出)が必要です。届出をする場合は、所定の届書とともに登記後の登記事項証明書が必要です。

(3)相続税の申告

農地を含めた相続財産の合計額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合は、相続の開始があったことを知った日の翌日から10か月以内に、所轄の税務署に相続税の申告をしなければなりません。

農業を継続する場合は、農業投資価格(※)を超える部分に対応する相続税の納税が猶予される特例が受けられます。

※農業投資価格

恒久的に農業の用に供される農地等として取引される場合に通常成立する農地本来の価格として国税局長が決

定した価格

2 農地を相続する場合に考慮すべきこと

農業を行う意思がない相続人が農地を引継ぐ場合、その土地をどう活用するか、そもそも農地を相続すべきかという問題があります。

(1)固定資産税が高くなる

農地であっても不動産を保有していると固定資産税や維持費がかかります。農地の固定資産税は政策上の優遇

措置があるため、通常の宅地とは少し計算方法が違います。相続後に発生する固定資産税の額は、その土地の地

目ではなく実際の状況に応じて金額が変わります。農業を行っていない土地については、たとえ農地として登録

されていても、固定資産税が高くなります。

(2)管理コストが発生する

農地に限らず土地を相続した場合、その土地を適切に管理していく必要があります。中でも農地の場合は、草

刈や除草、農道・用水路の整備なども行わなければなりません。適切に管理せずにいると、他の農家に迷惑をか

けてしまうため、耕作していない場合でも放置しておくわけにはいきません。

相続した人が遠方に住んでいる場合、自分で管理するのは困難です。自分で管理ができない場合には、代金を

払って管理してもらうことも考えなければなりません。

3 農業を行わない場合の選択肢

農業を行わない人が農地を相続することになった場合の選択肢は大きく3つの方法があります。

(1)農地のまま農家に売却する

相続した農地を、農地として売却する方法です。(2)の宅地に転用してから売却する場合と比較すると、売却

しにくいという問題がありますが、住宅地として需要ない地域では、宅地に転用しても売却できないので、農地

のままで売却せざるを得ないでしょう。

農地を購入することができるのは原則として農家や農業法人に限られるため、売却先を見つけるのは簡単では

ありません。売却にあたって、事前に農業委員会の許可などの手続きも必要となります。

各市町村の農業委員会では、農地を売却したい意思を伝えておくことで、売却先の紹介をしてもらうこともで

きます。

(2)農地転用する

転用とは、土地の用途を変更することです。農地から宅地に変更することで、住宅用地として売却することや

賃貸物件を建設して賃貸することも可能です。ただし、農地以外のものに転用する場合は、事前に農業委員会へ

の許可申請をしなければなりません。

市街化区域の農地であれば宅地への転用もしやすいですが、市街化調整区域などにある農地は許可が下りにく

くなります。住宅地としての需要がない地域の場合は、(1)の農地のまま売却することなどを検討せざるを得な

いでしょう。

(3)農業後継者に譲る、放棄する

遺言書がない場合、被相続人の遺産は、相続人全員による遺産分割協議によって分けることになります。相続

人には、法定相続分がありますので、基本的には各相続人の法定相続分に応じて遺産を分けていきます。

農地の場合、後継者がいる場合は、承継者に取得させるべきで、農業を行わない者に分割することは経営が不

安定になるため避けるべきです。他の相続人に対しては、相続分の放棄をお願いするとか、相続分に見合った代

償金を支払うというような方法により後継者が単独で農地を取得できるようにした方が良いでしょう。

農地以外にめぼしい遺産もない、転用が難しく、売却もなかなかできなさそうな場合は「相続放棄」する方法

もありますが、相続放棄は「相続分の放棄」と違い、すべての相続財産を放棄しなければならないので、農地だ

け相続放棄することはできません。他に相続したい財産がある場合はできません。

4.生前に話し合っておく

相続人が被相続人とは離れた都市部に住んでいる場合や、今後も農業をする意思がない場合などは、農地をどうすればよいか悩むのではないでしょうか。

農地の相続は、農業の後継者問題と繋がっていますので、生前から家族で話し合いをしておくと良いでしょう。

農業をする予定がないものの、農地を相続することになりそうなときは、メリットとデメリットを比較しながら、どのように農地を利用していくか検討してください。早いうちに、行政書士等の専門家に相談することをおすすめします。