土地を売買する場合においては、売主は買主に対して土地の境界を明示することが義務付けられています。これを「境界明示義務」といいます。境界線があいまいだと買主と隣地の所有者でトラブルが発生する可能性がるからです。

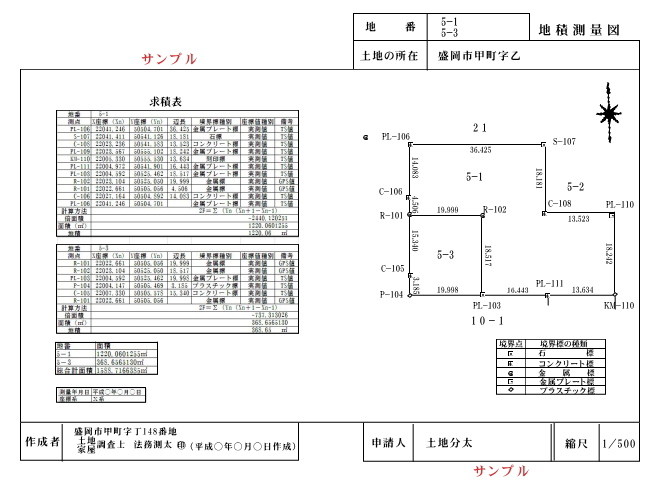

土地の境界を確認する書類として、「地積測量図」があります。「地積測量図」は、土地の面積や形状、隣接する土地との境界や位置関係が記された図面です。土地の詳細なところまで知りたいときは法務局で地積測量図をとります。地積測量図は、誰でも取得することが可能な図面です。

ただし、この地積測量図は全ての土地について作成されているわけではありません。登記申請に地籍測量図が必要となったのは1960(昭和35)年4月1日からで、それ以降に分筆または地積更正された土地には、原則として地積測量図があります。それより前については、地積測量図がないのが一般的で、昭和35年4月以降でも、昭和40年前後までは地積測量図がないものも見られます。

土地を売買する際は、境界が確定していることが必要で、確定していない場合は、実測作業を行った上で、隣地所有者と協議し境界確認書を交わす必要があります。また、隣接地が公有地(道路、水路、公園、公共用地等)の場合は、管轄役所の担当者の立会いのもと、境界を確定する必要があります。実測の結果、登記簿と地積に差異がある場合は、「地積更正登記」を行うことで、登記簿上の 地積と実測後の地積を一致させます。

地積測量図や境界標によって境界を特定できない場合は、土地家屋調査士などに依頼して測量をしてもらう必要があります。測量にかかる費用は売主側が負担するのが一般的で、相場としては30万円~50万円と高額になるため、相続した不動産を売却する場合は注意が必要です。