配偶者居住権は、夫婦の一方が亡くなった場合に、残された配偶者が亡くなった人が所有していた自宅に終身住みつつづけられる権利です。配偶者が遺産分割において配偶者居住権を取得する場合には、他の遺産と同様、その財産的価値を評価することが必要になります。配偶者居住権の評価額は、居住建物の相続税評価額を基礎として、配偶者居住権の存続期間や居住建物の経過年数等により定まる割合を乗じて計算します。

配偶者長期居住権の評価額の計算方法は下記のとおりです。

(1)建物

①配偶者居住権の価額

「建物の相続税評価額」については固定資産税評価額が参考にされることが多いです。

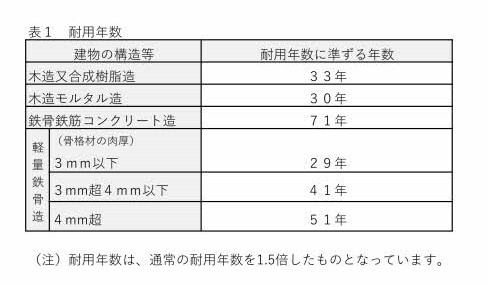

「法定耐用年数」は、減価償却資産の耐用年数等に関する省令上の建物の耐用年数で、「経過年数」は建物の建築

後の経過年数とな ります。(表1)

「存続年数」は配偶者の終身までの居住権を設定した場合、配偶者の平均余命の年数となります。(表2)

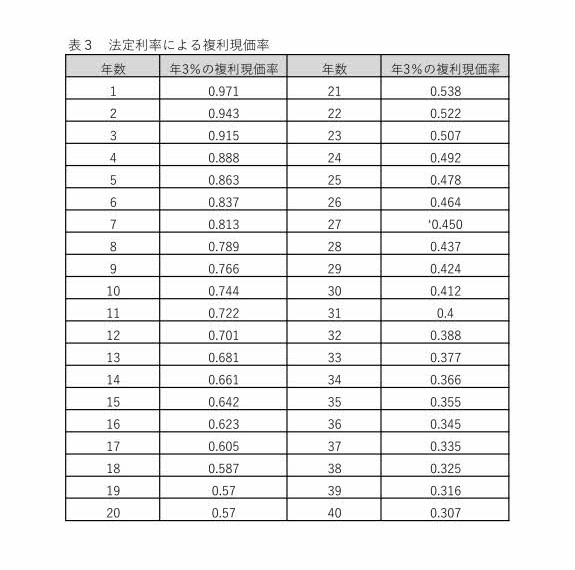

「複利現価率」は、存続年数に応じた民法所定の法定利率による複利現価率です。(表3)

これらにより計 算した結果がマイナスになる場合には評価額を0円とします。

②配偶者居住権が設定された建物の価額

配偶者居住権が設定されていないものとした場合の建物の相続税評価額-上記①の額

「配偶者居住権」の負担が付いた建物であるため、建物の現在価額から負担付き所有権の価額を差し引いものを「配偶者居住権」付きの建物の価額とします。

(2)土地

①配偶者居住権かかる敷地の価額

土地の相続税評価額×配偶者居住権の存続年数に応じた法定利率による複利現価率

「土地の相続税評価額」は自用地としての評価額。路線価や固定資産税評価額が参考にされることが多いです。

「複利現価率」は、存続年数に応じた民法所定の法定利率による複利現価率です。(表3)

②配偶者居住権付き建物にかかる敷地の価額

配偶者居住権が設定されていないものとした場合の土地の相続税評価額-上記①の額

「配偶者居住権」の負担が付いた敷地であるため、敷地の現在価額から負担付き所有権の価額を差し引いものを

「配偶者居住権」付きの敷地の価額とするものです。

参照:配偶者居住権とは