私道とは

私道とは、国や都道府県、市町村などが管理する公道ではない道路のことをいいます。私道は、公道から個人宅への通路として造られたものや、複数の住民が利用する住宅地の生活道路などがあります。

私道が造られる理由には、建築基準法という法律が関係しています。

建築基準法では、防災等の観点から、建築物の敷地は「建築基準法上の道路(幅は原則4メートル以上)」に2メートル以上接していなければならず、この要件を満たさない敷地に建物を新築することは、原則認められません。(建築基準法第43条)この建築基準法の接道義務を果たすため、私道を設けられる場合があります。建物を建てるたびに国や自治体が個人のために公道を作るわけにはいかないので、建築基準法では、私道でも要件を満たせば「道路」として扱われます。住宅地や街中の宅地では、この接道義務を果たすために私道を共有し、道路として共同利用しているケースが多くみられます。

私道の相続税評価額

私道が、相続財産に含まれている場合、どう評価されるのでしょうか。固定資産税の課税地目で「公衆用道路」というものがあります。この公衆用道路は固定資産税が非課税の扱いとなりますが、固定資産税の課税地目が公衆用道路であっても相続税が非課税になるわけではありません。

(1)その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価されません。

(2)専ら特定の者の通行の用に供されている宅地(私道)の価額は、その宅地が私道でないものとして路線価方式ま

たは倍率方式によって評価した価額の30パーセント相当額で評価します。

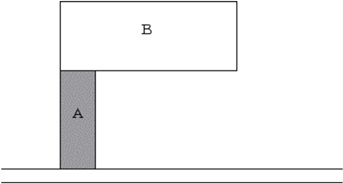

(3)ただし、次の図のAの部分のように、宅地Bへの通路として専用利用している路地状敷地については、私道と

して評価はせず、隣接する宅地Bとともに1画地の宅地として評価します。

| 私道の利用状況 | 評価額 |

| 不特定多数の人が利用 | 評価しない(=0円) |

| 特定の人が利用 | 宅地の30%評価 |

| 路地状敷地など特定の宅地への専用通路として利用 | 宅地として評価(=100%評価) |