1 相続登記とは

相続登記とは、相続した不動産を、亡くなった被相続人の名義から相続人の名義へと変更することを指します。

相続登記は義務ではなく任意ですが、民法が改正され、令和6年4月1日から、相続登記の申請が義務化されます。相続により(遺言による場合も含む、)不動産を取得した相続人は、相続により所有権を取得したことを知った日から3年以内に相続登記の申請をしなければならなくなりました。

正当な理由なく申請をしなかった場合には、10万円以下の過料が科される場合があります。法改正時に既に相続により所有している不動産で未登記のものも義務化の対象となりますので注意してください。

2 相続登記は自分でできる

相続登記は、司法書士に委任することもできますが、当然ながら自分ですることもできます。

相続人が配偶者と子どもだけといったケースでは、取得する戸籍の数も少なく、比較的手間もかからないため、ご自分で手続きをすることをお勧めします。法務局では。登記申請書の書き方や,必要書類等一般的な相談を行っています。法務局に何回か足を運ぶつもりでやれば、ご自身で申請する事は可能です。

この記事では、相続登記手続きの流れや注意点、必要書類について説明します。

法務局の下記のホームぺージなどでも登記申請の仕方を詳しく説明していますのでご覧ください。

参照:相続登記・遺贈の登記の申請をされる相続人の方へ(登記手続ハンドブック)

相続登記には3つのパターンがあります。①遺言に基づき相続する、②法定相続分に基づいて相続する、③遺産分割協議をして相続分を決める、です。

それぞれ必要な書類が若干異なります。

多くの場合は遺産分割協議にっよて相続する場合かと思いますのでこれを前提に説明します。

3 相続登記の5つのステップ

遺産分割協議による相続登記には、通常、(1)必要書類の準備、(2)遺産分割協議書の作成、(3)登記申請書の作成、(4)登記申請書の提出、(5)登記完了、の5ステップで進めていきます。

(1)必要書類の準備

①登記事項証明書をとる

対象の不動産がどのような状況なのか登記事項証明書を法務局で取得します。不動産の状態や誰が所有している

か、担保権はついているかなどがわかります。

また、故人の所有不動産がわからないときは、市区町村役場から送られてくる固定資産税の納税通知書に添付さ

れている明細書で確認してください。

また、市区町村役場で「名寄帳」を取り寄せることで、当該市町村にある故人名義の不動産の一覧を把握できま

す。

④相続人全員の現在戸籍

各相続人に市区町村役場で取ってきてもらいます。同じ戸籍に入っている人は同じ物1通でOKです。

⑤不動産を取得する相続人の住民票

相続登記の対象となる不動産を相続する人の住所を証明するため相続人の住民票が必要です。

⑥固定資産の評価証明書

固定資産の評価証明書は市区町村役場で取得できます。登録免許税を計算するもととなる固定資産の価額が記載

されています。毎年市区町村役場から届く納税通知書にも同額の価額が書かれています

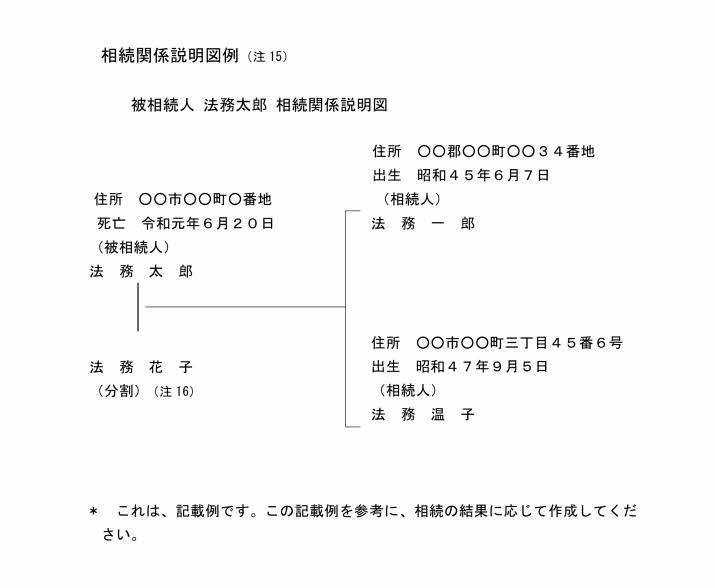

⑦相続関係説明図

提出する戸籍謄本などの原本還付を請求する場合、相続関係説明図を作成して、登記申請書に添付すると、コピ

ーを添付する必要はなく、登記完了後に原本が返却されます。

(2)遺産分割協議及び協議書の作成

登記を行うためには、被相続人の財産を誰が何を相続するか、相続人同士での話し合いが必要です。遺産分割協議には相続人全員が参加し、合意が得られると、その内容を遺産分割協議書としてまとめます。

遺産分割協議書の書式は決まっていませんが、相続人全員が署名・実印を押印する必要があります。そのため、押印した印鑑が実印であることを証明するために、相続人全員の印鑑証明書が必要です。

遺産分割協議書作成のポイント

・被相続人を特定するため、本籍または住所を表示する。

・誰が何を相続するのかをはっきり書く。

・不動産の表示は、登記事項証明書どおりに記載する。

・協議した日、各相続人の署名、実印を押印する。

同じ内容のものを人数分作成して、それぞれ押印する形でも良い。

・相続人全員の印鑑証明書を添付する。

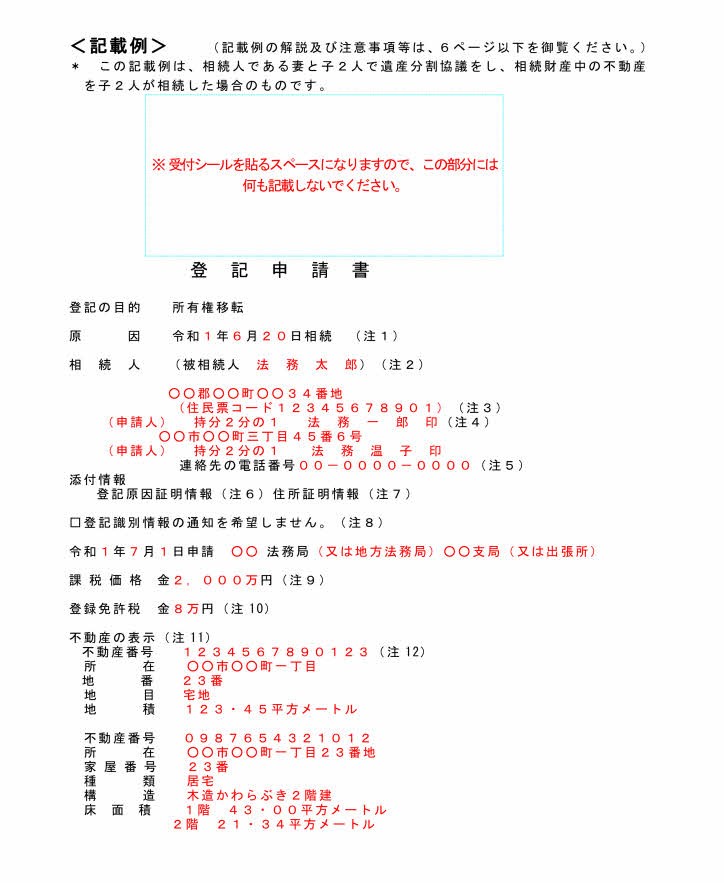

(3)登記申請書を作成する

登記申請書はA4の用紙に横書きで作成、様式は法務局のホームページからダウンロードできます。記入例があるので参照してください。記入例

①登記目的は、「所有権移転」と記入

②原因は、「〇年〇月〇日相続」と記入

③相続人は、遺産分割協議により不動産を相続した人の住所、氏名を記入します。例えば、被相続人Aの不動産をBが単独相続した場合は、

「相続人(被相続人A)

〇〇県○〇市〇〇町 〇丁目〇番〇号 B 」と記載します。

④添付情報は、登記原因証明情報、住所証明書など。

登記原因証明情報は、戸籍謄本や相続関係説明図、遺産分割協議書など住所証明書は、相続人の住民票の写しなどです。

⑤課税価格には、固定資産評価証明書に記載された評価額から1,000円未満を切り捨てた額を記入します。

⑥登録免許税

不動産を登記するときに登録免許税がかかります。納付は登記申請書に収入印紙を貼って行います。収入印紙は法務局で購入することができます。

登録免許税は、固定資産税評価額(1,000円未満は切り捨て)の0.4%です。

例えば固定資産税評価額が500万円であれば2万円かかります。算出された税額に100円未満の端数が出れば切り捨てます。

⑦不動産の表示には、登記事項証明書の記載と一致するように記載します。

(4)法務局に提出する

作成した登記申請書と添付書類を不動産の所在地を管轄する法務局に提出します。法務局に出向いて提出することもできますが、郵送やオンラインの申請も可能です。

申請書の綴じ方例

次の①~⑥の順番で、クリップどめし提出する。

①登記申請書

②登録免許税納付用台紙

白紙のA4用紙(台紙)に収入印紙を貼り、登記申請書にホチキスでとめる。登記申請書との間に契印(割印)を

押します。

③相続関係説明図

④戸籍謄本や住民票の写しなど原本還付を受ける書類のコピー

⑤固定資産評価証明書

⑥戸籍謄本や住民票の写しなど原本還付を受ける書類

(5)登記の完了

登記の完了予定日は、法務局の窓口に掲示されています。書類の内容に問題がなければ予定日に完了します。

登記が完了すると、法務局から、登記完了証及び登記識別情報通知書(登記識別情報を記載した書面)が交付されますので、これを受領することで全ての手続が完了します。

登記完了証及び登記識別情報通知書は、登記所の窓口で 受領する方法又は郵送により受領する方法があります。登記所の窓口で受領する場合は、登記申請書に押印したものと同じ印鑑が必要です。郵送により受領する場合は、

宛名を記載した返信用封筒及び郵便切手を登記申請書とともに提出してください。