民法では、相続が発生した場合に、どのような人がどのような順番で相続人になるのかという相続人の範囲(法定相続人)と、その相続割合(法定相続分)について規定しています。

ただし、亡くなった人(被相続人)が遺言書を作成していた場合は、法定相続人以外の人に対しても遺産を渡すことが可能です。故人が遺言書を作成していなかった場合は、法定相続人全員で遺産の分け方について話し合って決めます。この場合は、法定相続分とは異なる分け方も可能です。

(1)相続人の範囲

法定相続人になれるのは、被相続人の配偶者と一定の血族です。死亡した人の配偶者は常に相続人となり、血族は次の順序で配偶者と一緒に相続人になります。

遺言書があれば、相続できる人は法定相続人に限られませんが、遺言書がない場合は基本的に法定相続人です。

同順位者が複数いる場合は、全員が相続人となります。また、先順位の人が1人でもいる場合は、後順位の人は相続人になれません。

| 相続順位 | 法定相続人 | 留意事項 |

| 第1順位 | 配偶者と子 | ・内縁関係の夫又は妻は、相続人にはなれません。 ・子が既に死亡しているときは、その子の直系 卑属(子や孫など)が相続人となります。子も孫もいるときは、死亡した人により近い世代である子の方を優先します。 ・子には、養子や認知された非嫡出子(注1)も含まれます。 ・子が相続開始以前に死亡しているときや相続欠格又は廃除(注2)により相続権を失っているときは、その者の子・孫等が代襲(注3)して相続人となります。 ・配偶者の連れ子を相続人とするには養子縁組が必要です。 |

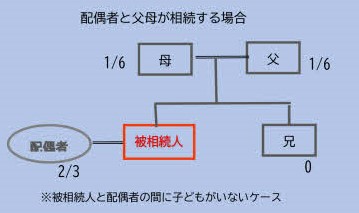

| 第2順位 | 配偶者と直系 | ・第2順位の人は、第1順位の人がいないとき相続人になります。 ・父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。 ・実父母と養父母とは同順位で相続人となります。 |

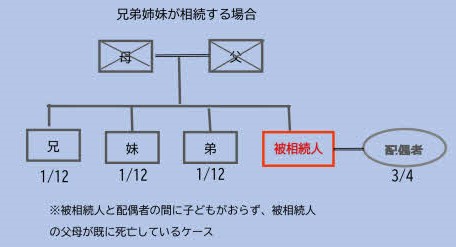

| 第3順位 | 配偶者と兄弟姉妹 | ・第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります ・兄弟姉妹が既に死亡しているときは、その人の子が相続人となります。 ・兄弟姉妹は、親の実子であるか養子であるか、「半血」であるか「全血」であるかを問いません。 ・兄弟姉妹が相続開始以前に死亡しているときや相続の欠格又は廃除により相続権を失っているときは、その兄弟姉妹の子が代襲して相続人となります。 |

(注1)嫡出子と非嫡出子

法律上の婚姻関係にある男女から生まれた子を「嫡出子」、婚姻関係にない男女間に生まれた子を「非嫡出子」といいます。嫡出でない子は、父または母が認知することができます。

母子関係は分娩の事実があれば認められますが、父子関係は認知によって生じ、相続権が発生します。

(注2)相続の欠格又は廃除

法定相続人であっても、相続欠格や相続廃除に該当すると相続権を失います。

次の欠格事由があるときは、法律上当然に相続権を失います。

①故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

②被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

③詐欺又は強迫によって、被相続人が遺言をし、撤回し、取り消し、又は変更することを妨げた者

④詐欺又は強迫によって、被相続人に遺言をさせ、撤回させ、取り消させ、又は変更させた者

⑤被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

また、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人はその法定相続人の廃除を家庭裁判所に請求することができます。

廃除は、被相続人が生存中に自分自身で家庭裁判所へ請求するか、遺言書で指定された遺言執行者が代わって請求する方法とがあります。

なお、欠格や廃除となった場合でも、当該相続人に子がいる場合には、子が代襲相続することができます。

(注3)代襲相続

本来相続人になるべき人が被相続人よりも前に死亡していた場合や、相続欠格や相続廃除によって相続権を失った場合に、その人の子が代わりに被相続人の相続をすること代襲相続を言います。

代襲相続は、被相続人の子または被相続人の兄弟姉妹が亡くなっていた場合にしか代襲相続は発生しません。本来の相続人に代わって相続人になった子や孫などのことをいい代襲相続人と言います。

(注4)「全血」と「半血」の兄弟姉妹

父母の双方を同じくする兄弟姉妹を「全血の兄弟姉妹」といい、父母の一方のみを同じくする兄弟姉妹を「半血の兄弟姉妹」といいます。相続分については、半血の兄弟姉妹は全血の兄弟姉妹の2分の1となります。

(2)相続人がいない場合は

相続人の存在が明らかでない場合は、相続財産それ自体を法人とみなし、家庭裁判所が利害関係人又は検察官の請求によって相続財産管理人を選任して、この管理人が相続財産の清算を行います。

(3)行方不明になっている人がいる場合は

遺産分割協議は、相続人全員で行わなければなりませんが、行方不明の人がいる場合、いつまでたっても分割協議ができないという事になります。

その場合に、家庭裁判所に申立をし、不在者の財産管理人を選任してもらい、代わりに遺産分割協議に参加してもらいます。

(4)相続分

相続人が受け継ぐ相続財産の割合を相続分と言います。相続分については、原則として、被相続人の遺言で定められた相続分(指定相続分)が優先しますが、遺言がなければ民法に定められた割合(法定相続分)に従うことになります。ただし、相続人間の話し合いで、法定相続分と異なる割合で分けるのは自由です。

法定又は指定相続分を前提に、特別受益や寄与分を調整して算定された相続分を「具体的相続分」と言います。

①指定相続分

被相続人は、遺言で相続人の相続分を定めることができます。これを指定相続分と言います。

②法定相続分

被相続人が各相続人の相続分について遺言で定めていない場合については、民法が定めていま

| 相続人 | 法定相続分 | 留意事項 |

| 配偶者と子 | 配偶者 2分の1 子 2分の1 | 子が数人あるときは、子の法定相続分を均分します。 |

| 配偶者と直系尊属 | 配偶者 3分の2 直系尊属3分の1 | 同じ親等の直系尊属が数人あるときは、直系尊属の法定相続分を均分します。 |

| 兄弟姉妹と配偶者 | 配偶者 4分の3 兄弟姉妹4分の1 | 兄弟姉妹が数人あるときは、兄弟姉妹の法定相続分を均分します。 ただし、父母の一方を同じくする兄弟姉妹(半血兄弟姉妹)の相続分は、父母の双方を同じくする兄弟姉妹(全血兄弟姉妹)の相続分の2分の1となります。 |

③特別受益者の相続分

共同相続人の中に、被相続人から遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者(特別受益者)かおるときは、これらの遺贈、贈与を考慮して相続分を修正します。

遺贈や生前贈与による特別受益があった場合には、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものが相続財産とみなされ、贈与分を相続財産に計算上戻すことを「持戻し」といいます。

特別受益者の具体的相続分=(相続開始前の財産の価額+特別受益額)×相続分-特別受益額

(例)

被相続人の財産が5千万円で、妻と長男と次男が相続人とする。被相続人が相続分について何も指定していなければ、妻が2,500万、長男と次男がともに1,250

万円ずつ相続することになります。

長男が被相続人の生前中に被相続人から1,000万円の贈与を受けていたとすれば、持戻しの計算をすると、次のとおりとなる。

ア、生前贈与の持戻し 5,000万円+1,000万円=6,000万円

イ、妻、長男、次男の法定相続分により配分

妻3,000万円、長男、次男とも1,500万円

ウ、長男について生前の贈与分1,000万円を差し引く 長男500万円

エ、被相続人の遺産5,000万円については、妻3,000万円、長男500万円、次男1,500万円

④寄与分がある者の相続分

共同相続人中に、被相続人の財産の維持又は増加につき特別の寄与をした者かいるときは、その者の寄与分を考慮して相続分を修正します。この特別の寄与とは、被相続人の事業に関する労務の提供又は財産上の給付、被

相続人の療養看護その他の方法により被相続人の財産の維持又は増加に係る特別の寄与を言います。なお、寄与分は、原則として共同相続人の協議によって定めます。

寄与分のある者の具体的相続分=(相続開始時の財産の価額‐寄与分)×相続分+寄与分

(例)

被相続人の財産が5,000万円で、妻と長男と次男が相続人とする。被相続人が相続分について何も指定していなければ、妻が2,500万円、長男と二男がともに1,250万円ずつ相続することになります。

長男の寄与分が500万だとすると、相続財産の総額から寄与分を差し引いてみなし相続財産を決定します。

ア、相続財産 5,000万円―500万円=4,500万円

イ、妻、長男、次男の法定相続分により配分

妻2,250万円、長男、次男とも1,125万円

ウ、長男について寄与分を加算 長男1,625万円

エ、被相続人の遺産5,000万円については、妻2,250万円、長男1,625万円、次男1,125万円

参照:相続手続きの流れ