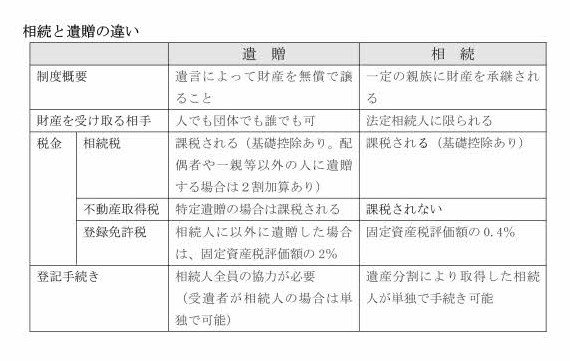

人が亡くなると、相続が発生します。亡くなった人の財産を誰が引き継ぐか、どういう割合で引き継ぐかは民法で定められています。これを「法定相続」といいます。一方、「遺贈」は、遺言によって自分の意思を表示し、財産を無償で他人に与えることです。民法では、法定相続よりも、本人の意思による財産の継承を優先させています。

遺贈には特定遺贈と包括遺贈の二種類があります。特定遺贈は、「甲不動産をAに遺贈する。」というように遺産中の特定の財産を対象とする遺贈で、包括遺贈は、「全財産の〇分の一をBに遺贈する」といったように遺産の全部又は一部の割合をもって対象とする遺贈のことを言います。特定遺贈がプラスの財産だけを承継するのに対し、包括遺贈はマイナスの財産も承継します。包括遺贈を受けた者を包括受遺者といいますが、包括受遺者は相続人と同一の立場となり、遺産分割協議にも参加します。

(1)財産を受け取る相手の違い

法定相続では、遺産の継承者は、配偶者や子など一定の親族に限られます。遺贈の場合は、遺贈の相手は人でも

法人でも構いません。遺贈によって財産を受ける者を受遺者と言いますが、相続人も受遺者になれます。

(2)相続放棄と遺贈の放棄

法定相続の場合、相続放棄をする場合は、相続があったことを知った日から3カ月以内に家庭裁判所に相続放

棄の申述をすることによって行います。包括受遺者も相続人と同一の権利義務を有する(民法第990条)ため、包

括遺贈を放棄するときは、相続放棄の場合と同様の手続きを行います。つまり、自分に遺贈があったことを知った

日から3カ月以内に家庭裁判所に放棄の申述を行うことが必要です。これに対して、特定遺贈の受遺者は、遺

贈者の死亡後いつでも遺贈を放棄でき、期間に制限はありません。

(3)登記手続きの違い

相続の場合、不動産の相続登記を行っていなくても所有権を主張できますが、遺贈では移転登記が完了するまで

所有権を第三者に対抗することはできません。したがって、遺贈された不動産を登記する前に債権者が差し押さえ

た場合、受遺者は対抗できないことになります。

(4)課税される税金の違い

①相続税

遺贈も死亡を起因として財産を受けとるという点では相続と同じであるため、贈与税ではなく相続税が課税さ

れます。また、相続の場合と同じく、受遺者が一親等の血族および配偶者以外の人である場合には、相続税額が

2割加算されます。

②不動産取得税

相続により不動産を取得しても、不動産取得税は非課税です。包括受遺者も相続人と同様の立場であるため、

非課税となります。これに対し、特定遺贈により相続人以外の第三者が不動産を取得した場合は、不動産取得税

が課税されます。

③登録免許税

不動産の所有権移転登記する場合には、登録免許税が必要になります。登録免許税は、法定相続人の場合は固

定資産税評価額の0.4%です。受遺者が法定相続人以外の場合には2%になります。