相続(遺贈、贈与も含む)により取得した財産については、その財産の取得時における時価により評価することになっていますが、相続税の申告を行う際の財産の評価は、相続税法や国税庁の通達に従った評価額、相続税評価額をもとに行います。

今回は、宅地の評価方法について投稿します。

1 自用地としての宅地の評価

宅地の価額は、1筆単位で評価するのではなく、1画地の宅地(利用の単位となっている1区画の宅地をいいます。)ごとに評価します。所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地とします。

宅地には、自用地、貸宅地、貸家建付地など、利用方法による分類があり、それぞれ評価方法が変わってきます。

自用地としての宅地の評価方法には、「路線価方式」と「倍率方式」があります。路線価方式は、毎年、国税庁が発表する路線価図に基づいて土地を評価する方法です。路線価というのは、道路(=路線)ごとに、国税庁が決めた単価のことで、これを地図としてまとめたのが路線価図です。路線価図は国税庁のホームページで公表されています。

路線価図・評価倍率表 財産評価基準書|国税庁 (nta.go.jp)

市街地にある宅地の場合は路線価方式を使い、それ以外の宅地では倍率方式を使います。

路線価図

評価倍率表

(1)路線価格方式の計算

土地評価額=路線価(1㎡あたりの単価)×地積(㎡)×各種補正率

(2)倍率方式の計算

土地評価額=固定資産税評価額×倍率

(3)路線価の補正

路線価に基づいて、土地の間口、奥行などの影響を考慮して評価を行います。間口の狭い土地、道路から奥に

入っている土地などは一定の方法により評価を下げます。2つの路線に面している角地は利用価値が高いとされ

評価額が上がります。

①主な補正率表

ア 奥行価格補正率表 表1

宅地が平均的な奥行に比べて、短いか長い場合

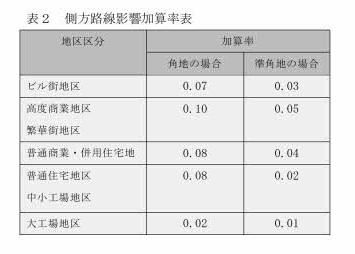

イ 側方路線影響加算率表(角地補正) 表2

角地にある場合

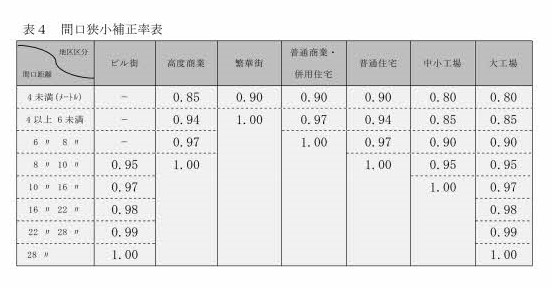

ウ 間口狭小補正率表 表4

間口が狭い場合

エ 奥行長大補正率表 表5

間口に対して奥行が長い場合(奥行が間口の2倍以上)

オ 二方路線影響加算率表 表3

裏側にも路線がある場合

カ 不整形地補正率表

三角形や台形など形状が長方形や正方形でない場合

②計算方法

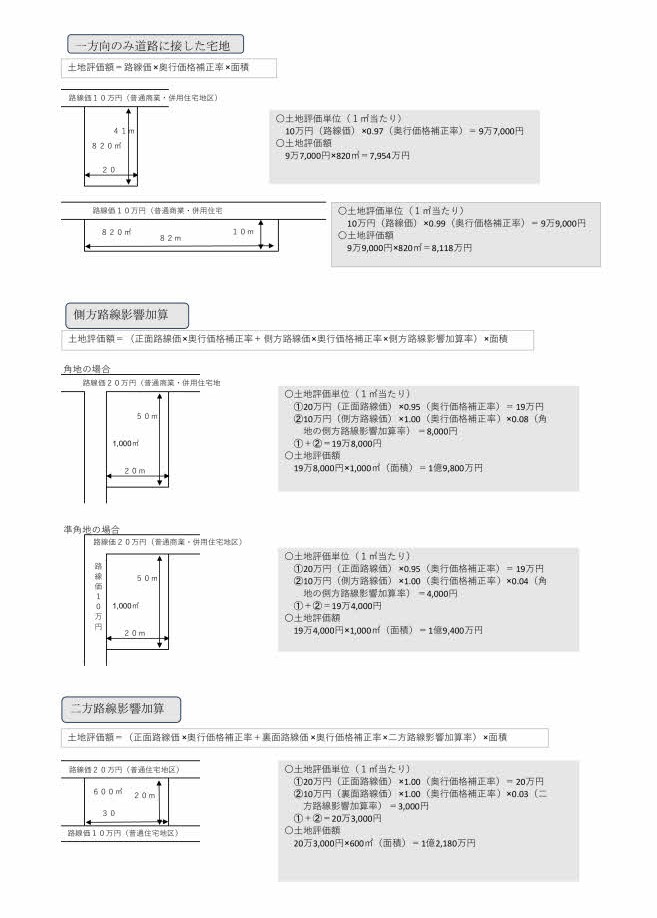

ア 奥行価格補正

土地評価額=路線価×奥行価格補正率×地積

イ 側方路線影響加算

土地評価額=正面路線価(※)×奥行価格補正率+側方路線価×奥行価格補正率×側方路線影響加算率

※正面路線とは、2つある路線価のうち、奥行価格補正をした金額が高い方の路線をいいます。

ウ 間口狭小補正

土地評価額=路線価×奥行価格補正率×間口狭小補正率×地積

エ 奥行長大補正

土地評価額=路線価×奥行価格補正率×奥行長大補正率×地積

オ二方路線影響加算(両面道路補正)

土地評価額=正面路線価×奥行価格補正率+裏面路線価×奥行価格補正率×二方路線影響加算率

カ 不整形地補正

土地地評価額=路線価×奥行価格補正率×地積×不整形補正率(※)

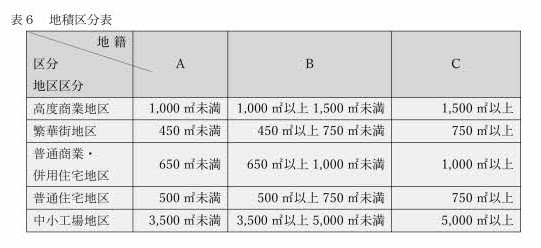

※不整地補正率は、その不整形の程度、位置及び地積の大小に応じ、「地積区分表」(表6)に掲げる地区

区分及び地積区分に応じた「不整形地補正率表」(表7)に定める補正率を乗じて計算した価額により評

価します。最大4割減額されます。

※利用価値が著しく低下している宅地の評価

利用価値が低下していると認められる部分の面積に対応する価額に10%を乗じて計算した金額を控除した価額によって評価すること

ができます。

①道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

②地盤に甚だしい凹凸のある宅地

③震動の甚だしい宅地

④1から3までの宅地以外の宅地で、騒音、日照阻害、臭気、忌み等により、その取引金額に影響を受けると認められるもの

2 自用地以外の土地の評価

(1)貸宅地の評価

貸宅地とは、自分の土地を他人に貸し、その人が建物を建てて住んでいる場合などで、借地権が設定されて

いる宅地のことです。この場合は、自用地としての評価額から借地権価格をマイナスして評価します。

評価額=自用地としての評価額×(1-借地権割合)

(2)借地の評価

評価額=自用地としての評価額×借地権割合

※借地権割合は路線価図や評価倍率表に表示されています。

(3)貸家建付地の評価

「貸家建付地」とは、自分の所有している宅地にマンション・アパート・一軒家などを建て、それを他人に貸

している場合の宅地のことです。

評価額=自用地としての評価額×(1-借地権割合×借家権割合×賃貸割合※)

※賃貸割合=賃貸されている部屋数の合計 ÷その建物の全部屋数

3 家屋の評価

家屋の相続税評価額は、事業用・居住用にかかわらず、原則1棟の家屋ごとに評価します。

(1)自用家屋

自ら使用する居住用や事業用の建物は固定資産税評価額がそのまま相続税評価額となります。

評価額=固定資産税評価額×1.0

(2)貸家の評価

自分が所有している一戸建てやアパート、マンションを貸している場合は、借家人に借家権が生じていますか

ら、貸家の評価額は通常の評価額 から借家権の価額をマイナスして評価します。

評価額=固定資産税評価額×(1-借家権割合(30%)※×賃貸割合※)

※借家権割合は全国一律30%に設定されています。

※賃貸割合=賃貸している部分の床面積 ÷家屋の全床面積

(3)借家の評価

評価額=固定資産税評価額×借家権割合(30%)×賃貸割合

4.小規模宅地等の特例

相続税の計算には様々な特例があります。被相続人が住んでいた自宅の土地や事業に用いていた土地については、「小規模宅地等の特例」があります。小規模宅地の特例は、高額な税負担により自宅を手放さなければならない事態を考慮しており、配偶者など残された家族が自宅に住み続けられるよう創設された制度です。

相続開始の直前において、被相続人又は被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地については自宅敷地となる土地を「特定居住用宅地」といい、330㎡まで80%の評価額減となります。

例えば、面積330㎡、路線価30万円の場合、特例の有無によって評価額は以下のようになります。

特例なし:330㎡×30万円=9,900万円

特例あり:330㎡×30万円×(1-0.8)=1,980万円

また、被相続人の事業用に供されていた宅地(その相続の開始前3年以内に事業の用に供された宅地を除く。)を「特定事業用宅地等」といい、400㎡までは80%の評価減となります。自分の土地の上にある個人名義の建物で事業をしている場合であり、個人商店や事務所、倉庫等が当てはまります。ただし、相続税の申告期限まで土地を保有し、事業を営んでいることが必要です。