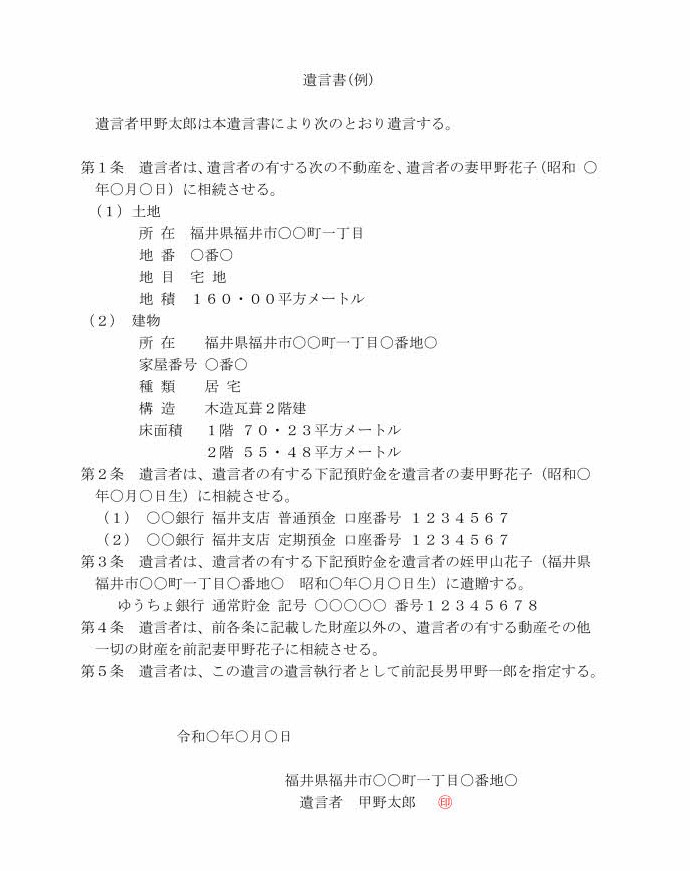

遺言で誰かに財産を遺してあげるとき遺言の文言として、「相続させる」と「遺贈する」という表現があります

どちらも、被相続人の意思としては特定の遺産を特定の人に取得させるものですが、今回は、「相続させる」旨の遺言と遺贈の違いについて説明します。

①相手方の違い

いずれも特定の人に遺産を取得させる効果がありますが、「相続させる」旨の遺言は、「相続させる」との表現からわかるように、相続人に対してしか使うことができません。

一方遺贈は、遺言による財産の無償譲渡をいいます。相手の制限はありません。相続人でない人に対して遺産を取得させたい場合にはこちらの制度を利用します。

例えば、ある土地を取得させる場合も、相手が長男(相続人)の場合は「相続させる」、友人(相続人以外)の場合は「遺贈する」という表現となります。

「遺贈する」という遺言を行った者を遺贈者といい,遺贈によって利益を受ける者を受遺者と呼びます。

②所有権移転登記の手続きの違い

「相続させる」旨の遺言は、遺産分割方法の指定(遺産を相続人にどのように分けるのかを指定)と解されています。遺言は、遺言者の死亡時に遡ってその効力が発生するため、遺言者の死亡と同時に遺産の承継が起こります。遺産分割協議を必要としません。このため、相続人は単独で当該遺産の所有権移転登記を申請することができます。

これに対して遺贈の場合は、遺贈義務者である相続人と共同して登記申請をする必要があります。

相続人に対して確実に遺産を取得させたい場合には、「相続させる」と記載する方が手続き的にも簡単で済みます。

④登記免許税について

不動産の所有権移転登記をする際には、登記免許税がかかります。不動産を承継するのが相続人の場合、税率は不動産の価額の1000分の4です。

一方、相続人以外の者が遺贈によって不動産を取得する場合には、税率は不動産価額の1000分の20となります。

たとえば、土地の固定資産評価額が1000万円である場合、「相続させる」旨の遺言に基づいて名義変更する場合は、登録免許税は4万円です。相続人以外に「遺贈する」という場合は、登録免許税は20万円と高額になります。

以上のとおり、「相続させる」と「遺贈する」との違いを理解して遺言書を作成しましょう。自筆証書遺言を作成される場合には、適法、適切に作成するため、専門家にチェックを受けることをお勧めします。