相続財産が基礎控除額を超えていても、小規模宅地の特例の適用を受けると非課税となる場合もあります。小規模宅地の特例は、被相続人が住んでいた宅地について、一定の要件を満たすと評価額が大幅に減額される特例制度です。この特例は、被相続人の自宅や事業用の土地を遺族が引き継いだとき、相続税の負担を軽くして、生活や事業の継続を支援する目的で設けられています。

特例の概要

相続または遺贈により取得した宅地のうち、次のいずれかに該当する部分について、相続税評価額を最大80%減額できます。

例えば、亡くなった人が自宅として使っていた宅地(評価額2,000万円、面積400㎡)の相続において特例を適用した場合、330㎡までの部分の評価額を80%下げられます。なお、それを超える部分は通常の評価額で計算します。その結果、相続税評価額は2,000万円から680万円まで圧縮でき、納税額を抑えられます。

2,000万円×330㎡/400㎡×80%=1,320万円

2,000万円ー1,320万円=680万円

また、評価額1,000万円で面積250㎡の宅地の場合は、330㎡未満であるため、すべての宅地面積が評価減の対象となります。その結果、相続税評価額が1,000万円から200万円まで圧縮できます。

1,000万円×250㎡/250㎡×80%=800万円

1,000万円ー800万円=200万円

適用の主な要件(居住用宅地の場合)

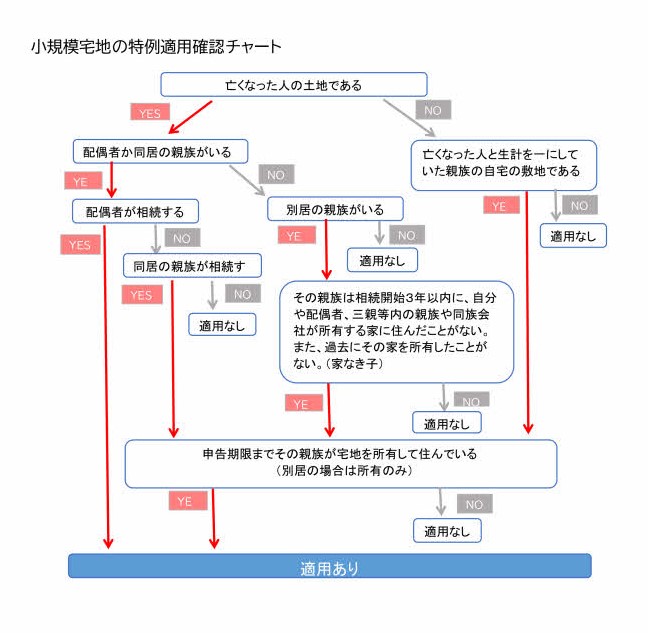

小規模宅地の特例の適用の要件は下記のとおりです。(チャート図参照)

➀被相続人が居住していたこと。

➁配偶者または同居親族が相続または遺贈により取得したこと。

※別居親族でも一定の要件(持ち家なし等)を満たせば適用可能。

③相続税の申告期限(通常は相続開始後10か月以内)までその宅地を所有していること。

注意点

➀小規模宅地等の特例の適用を受けるには、適用をうけることにより相続税がゼロになる場合でも、相続税の申告が

必要です。

➁相続税の申告までに遺産分割が終わり、その土地の取得者が決まっていることが必要です。

➁小規模宅地等の対象となる宅地等を相続税の申告期限まで保有することが要件になっているので、その前に売却す

れば特例は受けられません。ただし、無条件で特例の適用を受けられる配偶者は相続税申告期限前であっても対象

の不動産を売却することができます。