認知症後の財産管理対策として、注目されている家族信託ですが、今回は家族信託を導入する手順について投稿します。

1 家族信託とは

家族信託とは、自分の財産を、信頼できる家族に託し、自分が決めた目的に沿って、管理・処分してもらう制度です。

例えば、将来的に自分の判断能力がなくなって、施設に入るなどして、自宅を使わなくなった場合には、自宅を売却して現金化し、その中から本人の施設費用や生活費を支払って欲しいという希望があった場合、家族信託であれば、家族の誰かを受託者にして、信託契約に基づいて自宅を売却してもらい、その収益から本人の施設費用や生活費を支払ってもらったりすることができます。

2 家族信託の仕組み

家族信託は、「委託者」「受託者」「受益者」の三者で成立する仕組みです。

「委託者」とは、自分の財産の信託目的を決めた上で受託者に移転させて目的のために管理、処分させる者のことです。

「受託者」とは、委託者から管理を任された信託財産を、信託の目的に沿って管理、処分する者のことです。

「受益者」とは、信託財産を管理、処分した際に生み出す対価や成果を受け取ることができる者のことです。

受託者を誰にするかというのは信託を設定する際に委託者が決めることができます。

「委託者」「受託者」「受益者」は、それぞれ別の人を設定することも可能ですが、税制上の理由から、委託者と受益者を同一人となるようにする場合

がほとんどです。

受託者には、自己の固有の財産と分別し、信託契約の目的に従って受益者のためになるように信託財産を管理処分する義務があります。

3 家族信託の活用例

家族信託の代表的な活用例としては、次のようなものがあります。

(1)認知症対策としての活用

認知症に備えて、自宅不動産を長男に信託し、施設入居後売却し、施設費用に充てたい場合。

(2)アパートオーナーの事業承継対策

高齢の父が所有する賃貸アパートの管理・修繕・契約更新などを長女に引き継がせたい場合。父が委託者兼受益

者、長女は受託者として運用。

(3)障がいのある子の将来の生活保障

親が自身の財産を信託し、健常な子どもを受託者、障がいのある子どもを受益者とすることで、親亡き後も生活

費等を定期的に給付する場合。

(4)事業継承対策

後継者に自社株式の信託し、円滑に経営を引き継ぎたいという場合。

4 家族信託が必要のないケース

家族信託を使う必要のないケースは以下の場合ですです。

➀家族仲が良くない場合

勝手に受託者を決めた、受託者が権限を乱用したなど、家族間でトラブルになる可能性があります。

➁信頼できる親族がいない場合

信頼できる親族がいないと受託者を決めることができないため、家族信託を利用することはできません。

③不動産の売却、賃貸や施設費用など多額の金銭の支払の予定がない場合

年金収入などで施設費用など老後の費用を賄える場合や不動産の売却、賃貸する必要がない場合は信託契約をするまでもないでしょう。

④財産管理より生活や介護など身上保護をしてほしい場合

この場合は、家族がいれば家族が対応できますし、家族がいない場合や頼りにできない場合は任意後見制度の利用ができます。信託契約で身上保護はできません。

④信託できない財産(農地、上場株式、投資信託)が多い場合

なんでも信託できるわけではありません。農地、上場株式、投資信託は信託できません。年金の入る口座を信託することもできません。

5 家族信託の手続きの流れ

家族信託導入の流れは以下のとおりです。

ステップ1 信託を行う目的を考える。

何のために家族信託をしたいのか目的を明確にし、誰に、どの財産を、どのように管理してほしいのかを決めます。

➀ 認知症による判断能力低下に備え、財産を家族に託したい。

② 自分が亡くなった後も障がいのある子どもの生活を保障したい。

③ 自分が亡くなったら配偶者に財産を遺したいが、配偶者が亡くなったら不

動産を長男に引継がせたい。

④ 自分が認知症になっても経営がストップしないよう後継者に自社株を信

託したい、等。

ステップ2 信託契約の内容を決める。

信託法の枠組みの中で、それぞれの状況にあわせて契約内容を決めます。受託者にどこまでの権限を与えるかは、信託契約で自由に設定できます。

➀ 信託の目的を明確にすること

② 委託者、受託者、受益者を誰にするか

③ 信託する財産を何にするか

④ 受託者の権限をどうするか(管理、運用の方法)

⑤ 信託監督人や受益者代理人を置くか

⑥ 信託の終了原因をどうするか

⑦ 信託終了後の財産の帰属先

ステップ3 信託契約の内容を書面にする。

信託契約書はネットでも見本がアップされていますが、そのご家族の事情にあわせカスタマイズすることが必要です。見本の内容の当事者を打ち換えて作成する方法だと、間違いが生じる可能性もありますので、専門家に相談することをお勧めします。

ステップ4 信託契約書を公正証書にする。

信託契約は、委託者及び受託者の意思の合致で成立する諾成契約で、口頭でも成立しますが、後日、契約内容や締結の事実が不明確となるおそれがあるため、契約内容を反映した文書(契約書)を作成するのが一般的です。なお、金融機関で信託口口座の作成する場合には、ほとんどの金融機関が公正証書をでの作成を要求してきます。

公正証書を作る場合は、公証人が委託者や受託者と面談して面談して作成するため、委託者の意思に基づいて信託契約がなされたことを証明することができるためです。

ステップ5 不動産の名義を変更する。

信託財産に不動産がある場合は、信託契約締結後、すみやかに不動産の名義変更をすることが必要です。登記簿には「信託」を原因として所有権の移転登記が行われ、受託者に名義が変わったことが記載されます。

ステップ6 信託専用口座を開設する。

受託者は自身の財産と信託財産を分別して管理する義務があり、信託されたお金は「信託専用口座」で管理しなければなりません。名義は「委託者〇〇受託者〇〇 信託口」といったものになります。

ただし、現在、信託口口座を開設できる金融機関は限られています。信託口口座を開設ができない場合は、①受託者名義で「信託専用口座」として普通預金口座を開設する、②信託契約書に信託専用口座の口座番号を記載しておきます。

信託契約は、委託者と受託者の2者だけで契約することができますが、利用について他の家族が合意しないまま契約してしまうと、後々トラブルになってしまう可能性があります。また、信託財産は、遺産分割の対象とならず、信託契約に基づいて、管理、運用、処分されることになります。そのため、信託契約の利用を考える場合は、家族で十分に話し合ってからにしましょう。

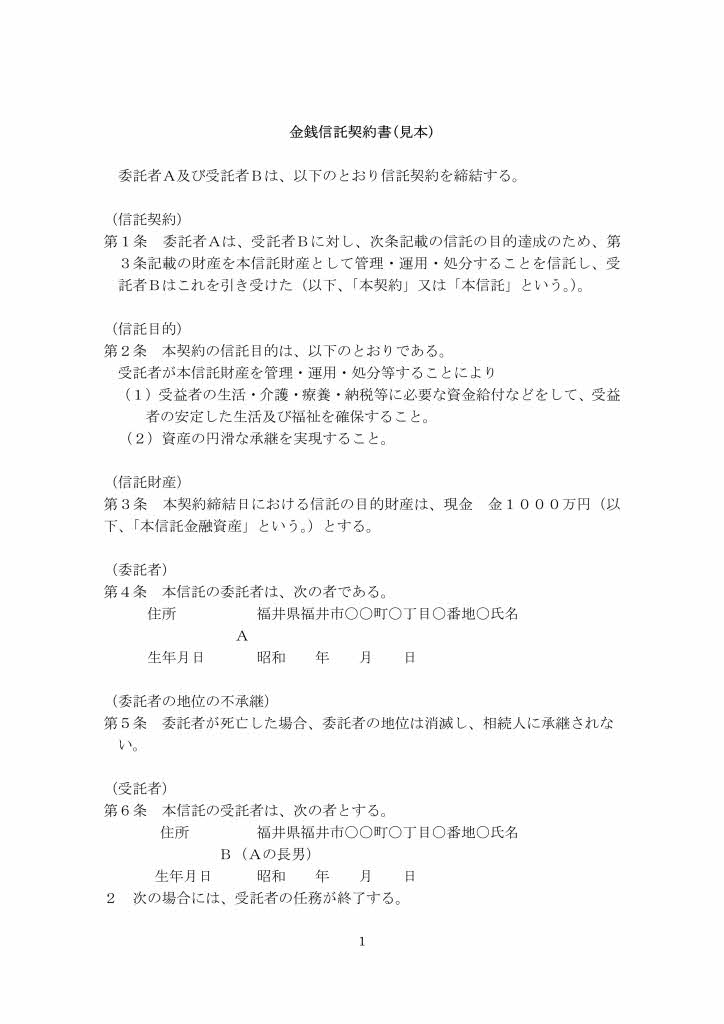

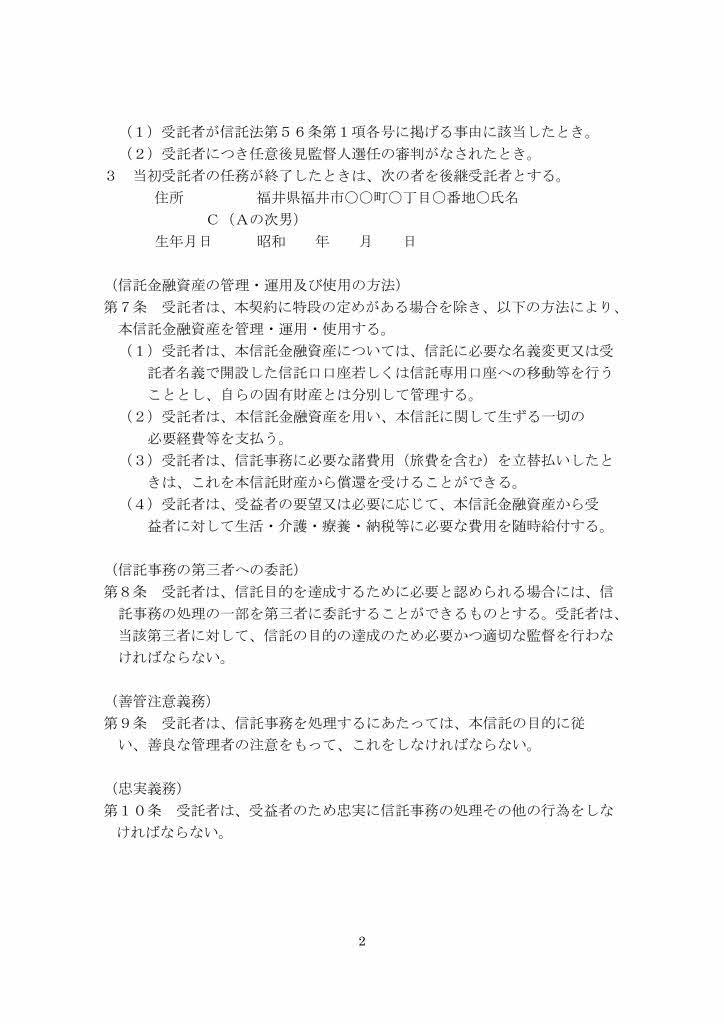

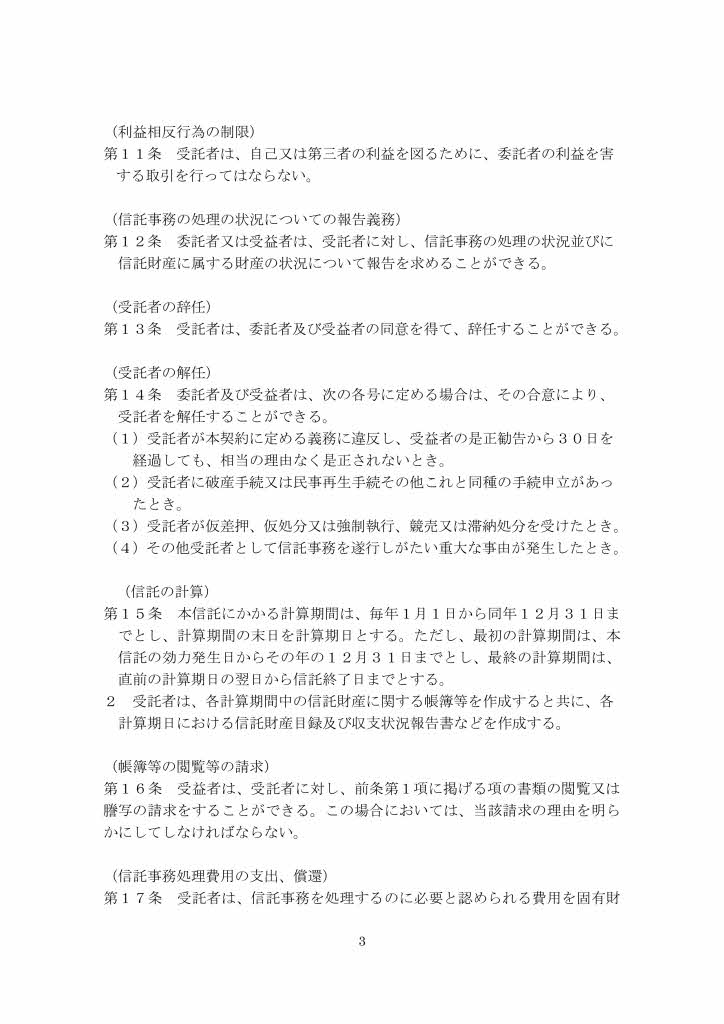

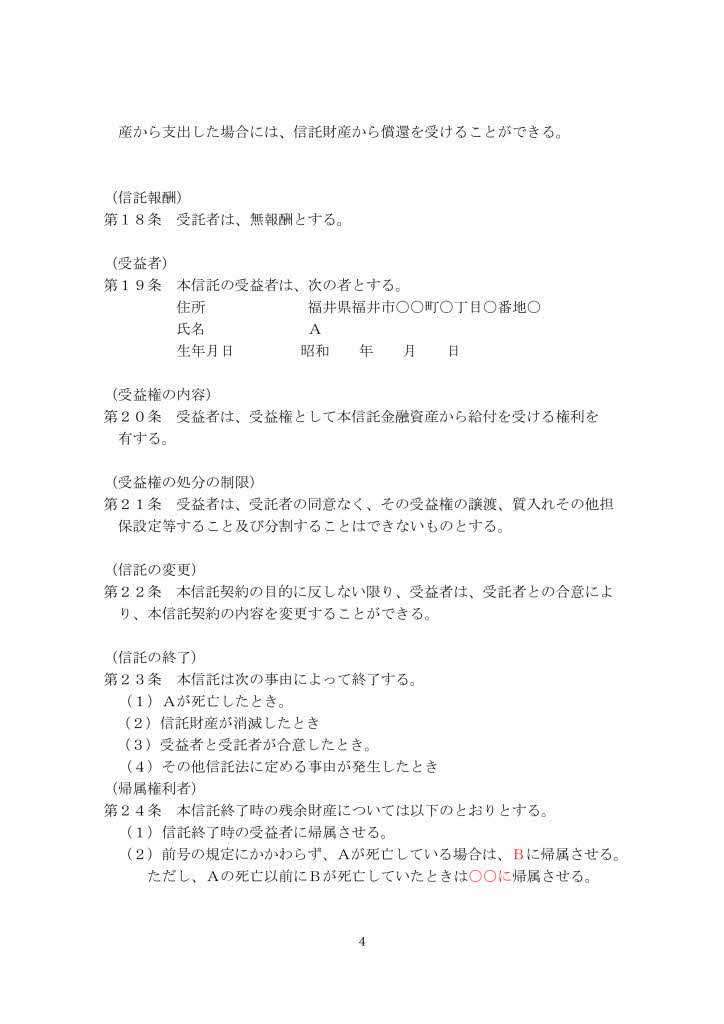

信託契約書作成例(金銭信託の場合)

当事務所では、家族信託に関する相談、信託設計、契約書作成を行っています、お気軽にご相談ください。