1 相続させる旨の遺言とその効力

遺言で特定の財産を誰かに譲る場合、その誰かが相続人の場合は「相続させる」と記載し、相続人以外の場合であれば「遺贈する」と記載します。

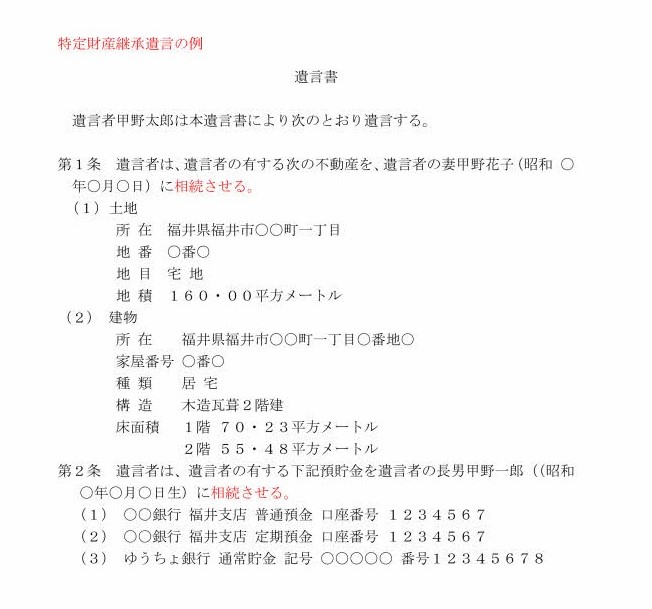

例えば、遺言者Aが甲土地を相続人の一人Bに継承させたいときは、遺言書に「甲土地をBに相続させる」と記載し、相続人以外のCに譲りたい場合は、「甲土地をCに遺贈する」と記載します。

「相続させる」旨の遺言は、「遺産分割方法の指定」と解されるため、「相続させる」旨の遺言を遺言者が亡くなって、その遺言書の効力が発生したとき、直ちに相続人へ財産が承継されます。相続人による遺産分割協議を経る必要はありません。

2 相続させる旨の遺言のメリット

「相続させる」旨の遺言で相続登記をする際は、財産を承継する相続人が単独で申請することができるため、スムースに相続登記の手続きが行えます。遺贈の場合は、登記権利者(受遺者)と登記義務者(相続人)の共同で登記申請を行わなければならないため、相続人の協力が得られないリスクもあります

また、「相続させる」旨の遺言で相続登記をするときは、登録免許税も安くなります。「遺贈」を原因として登記手続きをする場合は、原則として税率は1000分の20になりますが、「相続させる」旨の遺言で行う相続登記の税率は1000分の4です。また、受遺者が相続人であれば、税率は相続と同じ1000分の4になります。

3 法定相続分を超える部分については登記が必要

2018年(平成30年)の民法改正により、相続させる旨の遺言は、「特定財産承継遺言」として民法で規定されるようになりました。

また、2018年(平成30年)改正前は、判例上、その財産を相続した相続人は登記なくしてその権利を第三者に抵抗できるものとされていましたが、改正後は法定相続分を超える部分については、対抗要件を備えなければ、第三者(他人)に自分が権利者であることを主張できなくなりました。したがって、「相続させる」旨遺言で不動産を取得した場合は、すみやかに登記をする必要があります。

以上のとおり、法定相続人に遺産を取得させる場合には、「相続させる」という文言を使います。遺言書の文言は正確に使い分ける必要があります。自筆証書遺言を作成される場合には、専門家に相談しながら作成されることをお勧めします。