65歳以上の高齢者の割合が人口の21%を超えた社会を「超高齢社会」と呼びますが、日本では、2010年に高齢化率23%を超え、超高齢社会を迎えました。2021年9月の総務省の推計では29.1%となっています。

平均寿命も延び、男の平均寿命は 81.47 年、女の平均寿命は87.57年と、長生きが当たり前になっていますが、元気でいられる健康寿命は、男性が72.68歳(2019年)、女性75.38歳(2019年)で、心身ともに健全なまま最期を迎えることは難しくなっています。誰もが「自分らしく生きたい」と思っていますが、高齢期は長期化し、認知症により判断力が低下していくことも多くなってきています。

万一、自分が認知症を発症し、判断能力が低下した場合、どのような生活を送りたいか、また、人生のゴールに向けてどのような準備をしていったらいいのか、自分自身で考えておくことも必要になってきました。特に「おひとりさま」の場合は、状況にあわせて対応してもらえる家族がいないので、自分自身で対策を考えておく必要があります。

「いつまでも自立した生活をおくりたい」、「亡くなったあとのこともきちんと準備しておきたい」。そんなあなたの想いを実現する活用できる対策7つを紹介します。

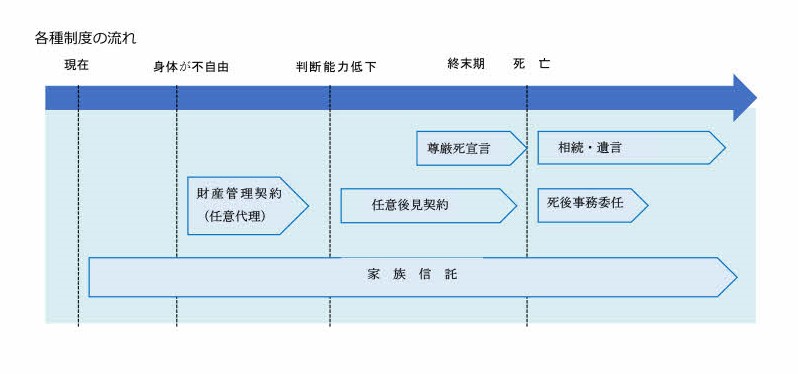

(1)財産管理委任契約

判断能力はしっかりとしているが、身体が不自由で銀行に行くのが大変だという場合には、信頼できる人と財産管理委任契約を結んで、その人に代理人として銀行に行ってもらうことができます。

(2)法定後見制度

次に、認知症などで判断能力が低下したときです。この場合は成年後見人を選任して財産管理や身上監護をしてもらえます。ただ、この制度は判断能力低下後、親族等の申立てにより家庭裁判所が後見人を選任する制度です。本人が後見人を選ぶことはできませんし、本人の財産保護が目的で積極的な資産運用はできません。

(3)任意後見制度

これに対して任意後見制度は自分が判断能力があるうちに、判断能力が低下したときの後見人になる人を予め指定して、財産管理と身上監護とについて委任契約を結んでおく制度です。判断能力低下後の財産管理や自分がどのような生活を送りたいのか、指示しておくことができます。

(4)家族信託

家族信託は、信頼する家族に財産の管理、運用、処分を託して、この財産から生活費などを給付してもらう仕組みです。 信託財産は、相続財産に含まれず、本人死亡後の財産の帰属先も指定しておくこともできます。ただし、家族信託は特定の財産管理、処分は任せられますが、身上監護は支援対象になりません。

(5)遺言

人が死亡すると、相続が発生します。 遺言書がある場合は遺言書に沿って相続しますが、ない場合は、相続人全員の遺産分割協議が必要となります。この遺産分割協議がまとまらないことが予測される場合や自分の考えている人に

相続をさせたいと考えている場合は遺言書を作っておく必要があります。

(6)死後事務委任

死亡後にしなければいけない手続きは多岐に渡ります。してもらえる家族、親族がいない場合は、各種手続きを第三者に委任する死後事務委任契約が必要です。

(7)リビングウイル

リビングウィルとは、簡単にいうと「生前の意思」を意味する言葉。終末期に人工呼吸器や人工栄養を行い、生かされ続けるのは人間としての尊厳のある状態ではないという考えを持つ人が増えています。終末期医療やケアについての自分の意思を「尊厳死宣言」や「事前指示書」という形で作っておく方法もあります。