1 家族信託とは

「信託」とは、「自分の大切な財産を、信頼できる人に託し、自分が決めた目的に沿って大切な人や自分のために運用・管理してもらう」制度です。

信託には、受託者が営利を目的とする「商事信託」と非営利の「民事信託」の二つに分類されますが、民事信託のうち、家族に財産管理を任せる形を一般的に「家族信託」と呼んでいます。

例えば、将来的に自分の判断能力がなくなったり、施設に入るなどして、自宅を使わなくなった場合には、自宅を売却して現金化し、その中から施設費用や生活費を支払って欲しいという希望があった場合、家族信託であれば、家族の誰かを受託者にして、自宅の管理・処分権を譲渡し、信託契約に基づいて自宅を売却してもらい、その収益から本人の施設費用や生活費を支払ってもらったりすることができます。

家族信託は、成年後見制度に比べると柔軟な財産管理、運用ができることから、認知症後の財産管理の手法として注目されています。

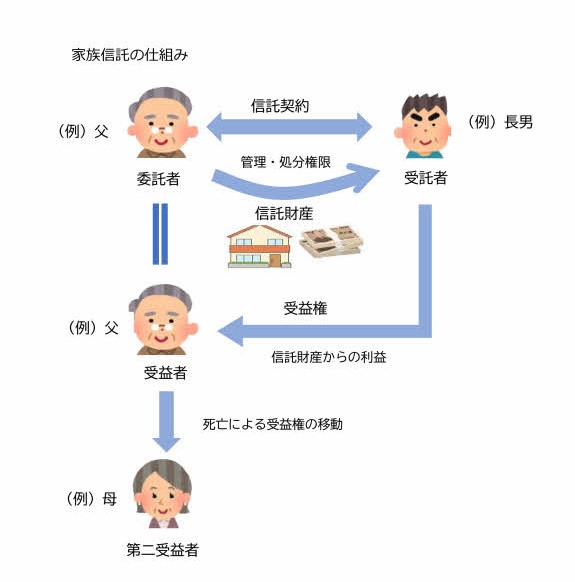

2 家族信託の仕組み

家族信託は、「委託者」「受託者」「受益者」の三者で成立する契約です。

家族信託は、自分(=委託者)の財産(現金、不動産)を信頼できる人(=受託者)に託し、特定の人(=受益者)のために、予め定めた目的に従って管理・処分してもらう財産管理の手法です。「委託者」とは、自分の財産を「信託目的」を決めた上で受託者に移転させて目的のために管理、処分させる者のことです。

「受託者」とは、委託者から管理を任された信託財産を、信託の目的に沿って管理、処分する者のことです。受託者は、自己の固有の財産と分別し、信託契約の目的に従って受益者のためになるように信託財産を管理処分する義務があります。

「受益者」とは、信託財産を管理、処分した際に生み出す対価や成果、信託財産そのものを受け取ることができる者のことです。

「委託者」「受託者」「受益者」は、それぞれ別の人を設定することも可能ですが、税制上の理由から、委託者と受益者を同一人となるように設定する場合がほとんどです。

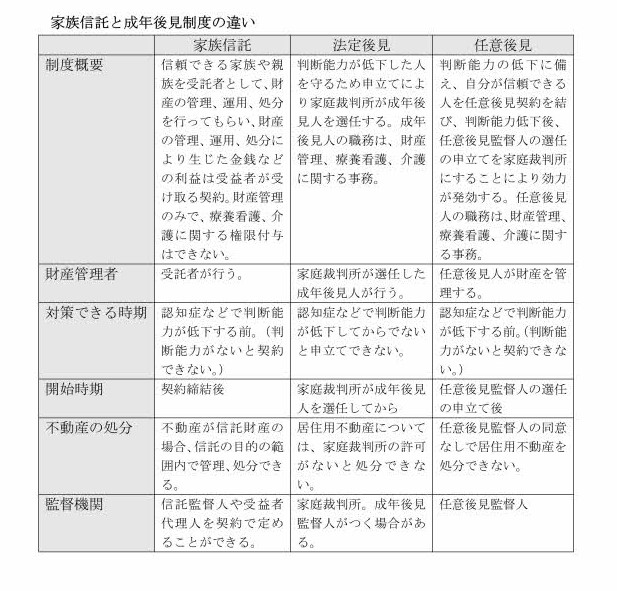

3 成年後見制度との違い

成年後見制度の目的は、「被後見人の権利を守ること」にあるため、リスクのある資産の運用や親族に贈与したり貸付したりすることは原則認められていません。相続人のための相続税対策もできません。

また、成年後見制度は判断能力が低下してから利用する制度です。法定後見の場合は自分の判断能力が低下した後に家庭裁判所に申立てをし、後見人を選任してもらいます。後見人に親族が選ばれるとは限りません。これに対して、家族信託は自分に判断能力があるうちに信頼できる家族に財産の管理・処分を委ねることができます。

任意後見契約でも、自分が信頼できる人を事前に任意後見人に指定しておくことができますが、任意後見監督人が選任されてから、任意後見契約の効力が発効し、重要な財産処分については任意後見監督人の同意が必要な仕組みです。

これに対して、家族信託は、認知症になったかどうかに関係なく、始めることができます。家族信託では、成年後見制度のように裁判所が関与することもありません。自分が信頼できる受託者を選び、柔軟かつ積極的な資産の運用が可能です。

ただし、家族信託で任せられるのは、特定の財産の管理や処分に関することのみで、身上監護を任せることは制度上できないので注意する必要があります。

4 信託財産は相続の対象にならない

信託された財産は、受託者の名義となってしまい信託財産として独立性をもっているため、委託者が亡くなっても相続財産とはなりません。信託契約で定めた内容に従い継承され、遺産分割協議の対象にはなりません。

ただし、遺留分の対象になることはありますので注意が必要です。

5 2次相続まで決めておける

遺言書で遺産分割の指定ができるのは、遺言者である被相続人が亡くなった時の遺産の継承のみですが、家族信託では次の継承者についても指定しておく事ができます。

例えば、ある財産を、自身が亡くなったら配偶者に承継し、配偶者が亡くなったらに長男に承継するということを生前に決めることができます。家族信託は、遺言としての機能も持ち合わせています。

6 メリットとデメリットを考慮を

家族信託は、成年後見制度よりも柔軟な財産管理・運用ができる、2次相続以降の財産の継承者を決めておけるなどのメリットがある制度ですが、特定の家族に財産の管理処分の限が集中するため、家族間で不公平感や不信感が生じ、トラブルとなる可能性があります。

また、家族信託はあくまで財産の管理や承継を目的とする制度なので、受託者には身上監護権はありません。例えば介護施設への入所手続きや病院の入退院手続きなどは受託者は代理できません。

家族信託のメリット・デメリットを十分に理解した上で取り組む必要があります。

(1)家族信託のメリット

①財産の管理や運用・処分について、成年後見制度よりも柔軟に対応可能

②親の認知症による財産凍結に備えることが可能

③財産管理を行う受託者が負債を負っても、信託財産を差し押さえられない

④障がいのある子の財産管理や生活保護対策に利用可能

⑤委託者と受益者が同じだと、贈与税はかからない

⑥委託者から受託者に不動産の名義が移転しても、不動産取得税は不要

(2)家族信託のデメリット

①判断能力が低下すると信託契約を結べない

②身上保護など、財産以外の管理ができない

③信頼できる家族を受託者として選ぶ必要がある

④受託者に課せられる義務が多いため、財産管理作業が大変

⑤信託財産にできるものに制限がある

⑥信託財産に関する税申告関係の手続きが大変

6 その他の留意点

(1)家族信託は節税対策にはならない。

家族信託を組むだけでは何ら節税効果はありません。また、相続発生時における財産評価の減額効果は見込めま

せん。家族信託は目的ではなく、財産管理の手段の一つであることを認識しておくべきです。

(2)損益通算ができない。

収益物件を信託財産に入れた場合、この信託不動産の年間収支上の赤字はなかったものとみなされます。つま

り、信託不動産に関する損失は、信託財産以外からの所得と損益通算して課税対象の所得を減らすことはできませ

ん。また、その損失を翌年への繰越しもできません。

(3)税務申告の手間が増す。

信託財産から年間3万円以上の収入がある場合は、翌年1月31日までに、前年の信託財産の状況等を記載した

信託の計算書及びその合計表を税務署に提出する必要があります。また、確定申告の際、不動産所得がある場合、

「不動産所得用の明細書」のほか「信託財産に関する明細書」を別に添付する必要があります。